Desafíos de las Telecomunicaciones en Venezuela

Las cifras económicas en Venezuela muestran una crisis y un agotamiento del modelo económico actual, así mismo lo muestran las estadísticas sectoriales con sus particularidades, y el caso del sector telecomunicaciones no constituye una excepción, aun cuando en el pasado solía constituir un sector dinámico que, por su propio impulso, protagonizaba crecimientos y expansiones, incluso cuando el país mostrara contracciones puntuales: según estadísticas del Banco Central de Venezuela, el sector telecomunicaciones desde el año 1997 hasta el año 2015, con la excepción del año 2003, había sido el único sector económico que mostró crecimientos económicos en todos esos años. Incluso del 2015 al 2018, dicho sector, si bien en caída, lo habría hecho a tasas inferiores a las promedio de la economía nacional.

Sin embargo, dicho sector ha atravesado un proceso de transformación a escala mundial, consistente en la comoditización de la conectividad, que ha desplomado los ingresos promedios por suscriptor que solían registrarse a lo largo de los distintos servicios prestados a lo largo de los últimos lustros expresados en dólares (evidencia de una competencia producto de la convergencia tecnológica y de la irrupción de OTT y Apps que ofrecen servicios que sustituyen algunos de los servicios tradicionales de las empresas telcos). Los retos y desafíos actuales para los operadores tradicionales del sector telecomunicaciones son enormes, y en el caso venezolano debe sumarse el marco macroeconómico e institucional que atenta contra su dinámica y recuperación.

Las estadísticas del sector telecomunicaciones en Venezuela evidencian la crisis económica, concretamente, la pérdida de poder de compra del venezolano por el lado de la demanda, así como cierta caracterización que exige repensar el marco de actuación pública, para permitir que el ecosistema TIC en el país pueda crear y generar mayor valor, entre otros, en favor de los usuarios.

Durante el periodo 2011-2019 el Banco Central de Venezuela muestra que la inflación en el sector comunicaciones estuvo sustancialmente por debajo de la inflación general de la economía.

Esto significa que en términos reales los precios en el sector comunicaciones han perdido valor o, dicho de otra manera, que sus variaciones han sido reales negativas. Los únicos dos años durante los cuales superaron a la inflación general fueron los años 2017 y 2019, sin que dichos ajustes pudieran recuperar valores reales perdidos previos a 2017 así como respecto a la explosión inflacionaria de 2018.

Por su parte, las estadísticas publicadas por CONATEL, autoridad regulatoria nacional de las telecomunicaciones en Venezuela, referidas a las inversiones realizadas durante los años 2018 y 2019 en el sector telecomunicaciones, muestran un crecimiento de 67.688%, desempeño sustancialmente superior a la inflación reportada por el BCV para dicho año (9.585,50%). Más allá, los niveles de inversión como porcentaje de los ingresos en el sector telecomunicaciones pasaron de 11,62% en el año 2018 a 28,86% al cierre del año 2019. Lo anterior a pesar de que los ingresos en el sector telecomunicaciones reportados por CONATEL crecieran un 27.198%, un desempeño notablemente inferior al mostrado por las inversiones.

Destaca que dicho incremento en los ingresos puede explicarse por un efecto volúmen si consideramos que los ajustes de precios y/o el efecto precio consiguiente podrían haberse encontrado a la par de la inflación general, por lo que en términos reales no habrían ganado mayor nivel (9.978% vs. 9585,50%).

Un par de conclusiones que se derivan de lo descrito hasta ahora y que contrastaremos más adelante cuando hablemos de los índices de penetración e intensidad de uso a lo largo de los servicios TIC en Venezuela, son: primero, un crecimiento en el uso y consumo de datos y en el consumo de contenido -por ejemplo, vía streaming- lo cual constituye una tendencia y un patrón mundial reafirmado por el COVID a partir de 2019; y segundo, la capacidad de respuesta de la infraestructura y de la red en la cual han invertido hasta la fecha los operadores a pesar del entorno.

De las estadísticas públicadas por CONATEL resalta el hecho que los tributos recaudados en el sector telecomunicaciones se incrementaron de 2018 a 2019 en 144.649% cuando la inflación durante el año 2019 ascendió a 9.585,50% y los ingresos habrían crecido 27.198%. Este no constituye un tema menor dada la incidencia tributaria que podría tener dichas cargas sobre las tarifas o sobre los pinzamientos de márgenes y en consecuencia sobre los incentivos a la inversión en la medida que se dificulte el pass-through de los mismos (ambos casos con efecto negativo sobre la asequibilidad y el acceso de los servicios de telecomunicaciones, respectivamente). En muchos países de la región, por ejemplo, Colombia, se ha reducido o exceptuado el cobro de ciertos tributos como el IVA sobre algunos servicios de telecomunicaciones para facilitar la asequibilidad de los servicios en favor de los usuarios. Adicionalmente y con una visión global respecto al ecosistema TIC, se han buscado mecanismos de asignación de espectro que impliquen menores costos para los operadores, o se han redactado normativas que faciliten y apunten a la compartición de infraestructura para reducir el CAPEX y OPEX de los operadores.

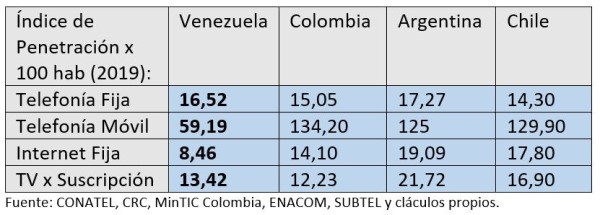

Llama la atención que los índices de penetración de los distintos servicios en Venezuela han retrocedido con fuerza, contrastando con los mostrados en países vecinos de la región. Esto evidenciaría la dramática pérdida de poder de compra del venezolano, que como se desprende de los índices de precios analizados previamente, mal podría continuarse errónea e ineficientemente cargando sobre los operadores que requieren realizar inversiones en nuevas generaciones de redes, un problema que ni es su responsabilidad ni estarían en capacidad de resolver (como lo es la inflación y la pérdida de poder de compra del bolívar… Aparte de encontrarse bajo un régimen de concurrencia).

Si consideramos que la voz en general (tanto móvil como fija) constituye un servicio en contínuo desuso -especialmente en la medida que existan sustitutos disponibles- y que la infraestructura para prestar el servicio de voz fija constituye una "herencia" de tiempos atrás, cuando incluso en muchos de los países el primer o principal operador de telecomunicaciones lo constituía una empresa pública que realizó las acometidas de inversión en la ultima milla o la llegada a los hogares con el par de cobre para prestar el servicio de telefonía fija; dicho índice no es muy descriptivo de la dinámica actual de los distintos mercados.

Dicho esto, resultaría de interés prestar atención a la evolución y nivel de índices de penetración de servicios como el Internet Fijo y la Telefonía Móvil, así como los de Televisión por Suscripción, por medio de los cuales se canaliza la creciente tendencia de consumo de datos y contenidos en estos mercados del mundo.

Primero, el único índice de penetración que Venezuela muestra superior a los países de la muestra es el correspondiente al servicio de telefonía fija que, adicionalmente a lo expuesto, puede encontrar explicación en la baja penetración de servicios sustitutos, sus eventuales precios subsidiados o controlados (distorsión de los precios relativos), brecha digital por parte de algunos usuarios cautivos a dicha tecnología, entre otros factores.

En el resto de los países de Latinoamérica la caída en el uso de voz fija y en el índice de penetración de este tipo de servicios ha provocado como respuesta estratégica la oferta de empaquetamiento que parcialmente y hasta cierto punto podrían ralentizar su caída (en la medida que dicha estrategia comercial aumente los costos de cambio por parte del usuario; porque el usuario sienta reducir sus costos transaccionales por optar por un One-Stop-Shop o una única factura; por dificultar la replicabilidad de dichas ofertas por parte de operadores competidores sin la tecnología para ello). Sin embargo, en la medida que la voz fija no constituya un atributo para el usuario su inclusión en una oferta empaquetada puede representar una degración de la oferta de valor.

Segundo, destaca en el caso venezolano que todos los índices de penetración independientemente del servicio (telefonía fija, telefonía móvil, internet fijo y televisión por suscripción) han caído, como se evidencia en el reporte de CONATEL que presenta estadísticas para los años 2018 y 2019. Mientras en el resto de los países de la región, por ejemplo, en Colombia, Chile y Argentina, la penetración en servicios como internet fijo todavía muestran tendencia de crecimiento, así como para el caso de televisión por suscripción, aun cuando con menor potencial, en el caso venezolano el desempeño muestra caída y desconexión. La explicación de dicho desempeño no se encuentra exclusivamente en la crisis de depauperación del poder de compra del bolívar, sino en eventuales barreras normativas que dificultan a los operadores concretar inversiones y realizar ofertas basadas en valor que pudieran facilitar mejorar dicho índice de penetración.

Por ejemplo, la significativa participación de mercado de un operador, como CANTV con 66,42%, en el mercado de internet fijo, debería encontrar incentivos para disputarle mercado por parte de las empresas rivales, en la medida que se deje al mercado operar, lo que significa libertad tarifaria para poder ofrecer menús y planes diferenciados que impriman viabilidad a las inversiones e incorporar clientes con intensidades de consumo y valoraciones por el consumo de datos diferenciadas entre sí.

Tercero, destaca notablemente el bajo nivel del índice de penetración de telefonía móvil en Venezuela de solo 59,19 (líneas reportadas x100hab) y de escásamente 41,60 (considerando líneas en uso x100hab) en comparación con los índices de países como Colombia -además con tendencia al alza-, Chile y Argentina -mostrando tendencia de establización-, todos superando los 100x100hab (134,20; 129,90; y 125, respectivamente). En Venezuela, sólo del primer trimestre de 2018 al cuarto trimestre de 2019, este índice de penetración pasó de 69,79% a 41,60%. La telefonía móvil más por el internet móvil que por la voz móvil y los SMS en desuso, constituye una de las principales vías de consumición de datos e internet a escala mundial.

Adicionalmente, del primer trimestre de 2018 al cuarto trimestre de 2019 el tráfico de voz en telefonía móvil en minutos cursados por suscriptor cayó 9,04%; el tráfico de mensajes SMS enviados por suscriptor disminuyó 9,32%; mientras que el tráfico de datos promedio en MB por teléfono inteligente aumentó 69,87% durante el mismo periodo. Esta es una tendencia y un patrón de consumo global que implica un reto para los operadores, porque la caída de los ingresos en voz móvil y SMS deberían ser más que compensados por el crecimiento de consumo y sus ingresos relativos en datos móviles.

Sin embargo, lo anterior exige igualmente libertad tarifaria y libre competencia entre los distintos operadores presentes en el mercado. Independientemente del servicio al que nos estemos refiriendo un control de precios puede beneficiar a grupo de clientes que teniendo un perfil de alta intensidad de consumo y uso, así como una alta disponibilidad de pago, pueden facilitar mayores ARPU que terminarían subsidiando a los consumidores con bajas disponibilidades y capacidades de pago (estas estrategias de pricing de los operadores basadas en valor resultan socialmente deseables porque permiten financiar la inversión en infraestructura y porque permiten incorporar clientes marginales con disponibilidades de pago inferiores).

Cuarto, el índice de penetración del servicio de internet fijo en Venezuela resulta notablemente bajo comparado con la muestra presentada, así como si consideramos que la demanda de los servicios se mueve hacia el consumo de datos, video streaming, plataformas y Apps bajo protocolo IP.

En la actualidad, cuando en el mundo se habla de la economía digital, la industria 4.0, la digitalización de las empresas y los hogares, poseer índices de penetración tan bajos, muestra una brecha digital muy significativa respecto a otros países de la región.

El potencial de crecimiento en dicho servicio es enorme una vez que son los datos, el contenido, el gaming, el entretenimiento, las plataformas, el video streaming, etc., hacia donde se mueve las preferencias y el consumo. Se requiere que los operadores encuentren las señales de incentivos y rentabilidades para acometer los CAPEX y OPEX necesarios para proveer dichos servicios. De hecho, existe un enorme arsenal de políticas públicas en favor de esta tarea.

Quinto, de no mantenerse la presencia de los servicios prestados con anterioridad por DirecTV, el índice de penetración en el servicio de televisión por suscipción caería por debajo del caso colombiano que constituye uno especialmente bajo para la región.

Dicha "fotografía" refleja una situación que presenta dos caras de una misma moneda, por un lado, un mercado que, producto de la inflación y de la devaluación, ha perdido valor, y por el otro lado la necesidad de inversiones para no solo aumentar la penetración sino el upgrade que se requiere en términos de generación móvil y de fibra óptica para los servicios de vínculo físico, entre otros. Todo lo anterior en medio de una transformación en el sector TIC que ha implicado una desintegración vertical, donde los operadores tradicionales han perdido la gobernanza, y el valor pagado por los usuarios se mueve hacia los servicios prestados por OTT, Apps y plataformas que operan sobre la capa del internet abierto cuya conectividad ofrecen los operadores tradicionales.

El desafío de los operadores tradicionales en todo el mundo es enorme, pero el reto como país en Venezuela respecto a este sector es de mayor envergadura y requiere una visión moderna del sector porque esperar o mantener sus precios rezagados, así como su dinámica e innovación, la terminará pagando, mucho más caro los usuarios, por medio de la ausencia de cobertura, baja calidad de los servicios, reducida velocidad y alta latencia, así como falta de conectividad.

(*) Economista UCV.

Imagen de cabecera: elucabista.com en "Cómo mejorar las telecomunicaciones en Venezuela".

Fuente: Enrique González (*) – THP