Análisis semanal del mercado (26/04/2010)

Los mercados de valores rebotaron esta semana, ya que las fuertes ganancias y los datos económicos convencieron a los inversores de que los valores eran dignos de una buena inversión. Pese a la sombra de la acusación que la SEC hizo contra Goldman Sachs y el temor en Europa, el índice S&P 500 logró registrar una suba de 25 puntos. El índice cerró la semana en 1217, con una suba del 2.1%.

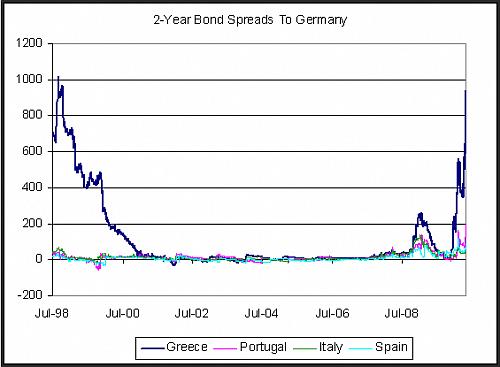

¿Europa ya está fuera de peligro?

Grecia está a punto de proveer algo de calma a los mercados, que han recorrido un camino con obstáculos en los últimos tres meses. El viernes, el primer ministro Panpadremos anunció formalmente que busca activar el paquete de ayuda de EUR 45,000 millones. En declaraciones a la televisión, Panpadremos dijo que ha llegado el momento de que Grecia solicite ayuda. "Es necesario. Es una necesidad nacional acuciante, y debemos pedir oficialmente a nuestros socios que activen el mecanismo de soporte".

El jueves, Eurostat expresó que el déficit de Grecia para el año pasado fue de al menos un 13.6%, y no del 12.9% que el gobierno estimó el 9 de abril. El déficit puede ser un 0.3-0.5% más alto si se agregan los swaps over-the-counter (directos entre partes, fuera de los mercados organizados), la clasificación de algunas entidades públicas y los fondos de seguridad social. Además, Eurostat observó que el déficit irlandés fue del 14.3%, lo que le dio a Irlanda el honor de ser el país con mayor déficit de la eurozona. Moody's bajó la clasificación de la deuda griega un punto, a A3. Moody's la mantuvo también bajo observación negativa.

Hay distintos problemas con los que Europa todavía se enfrenta, y activar un respaldo es solo el primero. Solo el tiempo determinará si el tamaño de la línea de crédito es suficiente para cubrir la deuda de este año y parte de la del próximo. Es muy posible que Grecia intente recaudar fondos cuando las condiciones bursátiles se lo permitan. Probablemente, el país necesitará de un programa de varios años, y los funcionarios europeos parecen haber ignorado esta realidad. Además, los funcionarios parecen estancados en un modo reactivo y no han podido adelantarse a la curva.

El jueves, el director del FMI, Strauss-Kahn, descartó un paquete preventivo para Portugal y/o España alegando que no era necesario. La posibilidad de que la situación pueda contagiarse ni siquiera surge en las mentes del FMI o del BCE. Otro problema que no se está tratando es el de la competitividad en la periferia europea. La atención se centra principalmente en la capacidad que tiene Grecia de pagar los intereses de su deuda. Una de las consecuencias de la austeridad fiscal que se ordena es que mantendrá contenida a la demanda agregada y, aun así, podría producir una ampliación de la brecha productiva en Europa. Un ejemplo de esto se refleja en Alemania. El jueves, el PMI manufacturero alemán alcanzó un pico récord de 61.3, mientras que los servicios rozaron niveles fraccionalmente más altos.

El viernes, Alemania reveló una encuesta del IFO mejor a la esperada. El resultado del clima comercial fue de 101.6 (el último había sido de 98.2), el nivel más alto desde mayo de 2008. La evaluación de las condiciones y expectativas actuales también subió. Esto refuerza la idea de que la demanda a nivel nacional permanece débil, pero que las exportaciones -como es el caso históricamente- lideran la economía. Mientras Alemania se ha vuelto más competitiva como nación exportadora, Grecia ha sufrido a su sombra.

Pese a la evidente aprobación de un paquete de ayuda, los rendimientos griegos subieron incluso el viernes. Los rendimientos griegos a 2 años habían caído por debajo del 10% ante la noticia de la asistencia, pero cerraron la semana bursátil en un 10.23%. Por otro lado, a los rendimientos portugueses a 2 años les está yendo peor: su rendimiento perdió 10 puntos básicos el viernes y cerró la semana en 2.94%.

Los datos no ayudan a los laboristas

El Reino Unido es el primer país del G7 en informar los resultados preliminares de PBI. Las cifras fueron bastante decepcionantes. Se esperaba una expansión del 0.4%, pero la ONS informó que la economía se expandió solo la mitad. La suba del 0.2% también fue la mitad del ritmo registrado durante el cuarto trimestre de 2009. Debido al efecto base, la retracción entre años bajó de -3.1% a -0.3% en el cuarto trimestre de 2009. El mal momento económico recibió un golpe en el segundo trimestre, al ubicarse en casi un -6.0%. El informe preliminar indicó que los servicios aumentaron un 0.2%, mientras que la industria lo hizo en un 0.7%.

Durante la semana, el Reino Unido registró una inflación mayor a la esperada, lo que obligó al director del BOE, King, a escribir otra carta al gobierno para explicar el exceso. El IPC principal subió un 0.6%, el doble de lo esperado. La tasa entre años subió de un 3.0% a un 3.4%. Se esperaba un aumento del 3.1%. Han surgido algunas preguntas con respecto a si la evaluación de la inflación realizada por el BOE es realmente solo un problema temporal. Si bien la energía fue un fuerte componente del aumento en el IPC principal, los precios del combustible no han bajado, lo que puede causar problemas al banco central. Pese a que los reclamos por seguro de desempleo cayeron en 33,000, lo que puede tomarse como algo positivo, el partido laborista enfrenta un crecimiento menor al esperado y una inflación mayor a la prevista, en un momento en el que el déficit presupuestario y el gasto gubernamental son el principal centro de atención de las próximas elecciones.

Podría pasarse por alto el fundamental bajista del petróleo

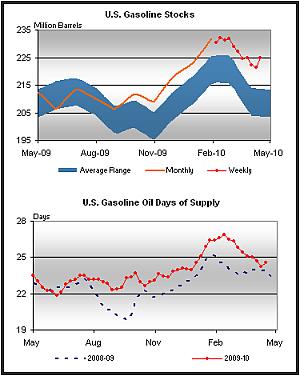

La apertura de varios aeropuertos en Europa durante la semana, después de que las cenizas volcánicas los mantuvieran cerrados por más de 5 días, contrarrestó el informe de inventarios relativamente bajista. El crudo pudo alcanzar los $2.17 por barril durante la semana. Según el Ministerio de Energía estadounidense, los inventarios de crudo comercial del país (con excepción de aquellos en la Reserva Estratégica de Petróleo) crecieron en 1.9 millones de barriles en comparación con la semana anterior.

En 355.9 millones de barriles, los inventarios de crudo estadounidenses están por encima del límite superior del rango promedio para esta época del año. Los inventarios totales de gasolina para automóviles subieron la semana pasada 3.6 millones de barriles y están por encima del límite superior del rango promedio. Los inventarios de gasolina destilada subieron 2.1 millones de barriles y están por encima del límite superior del rango promedio para esta época del año.

En 355.9 millones de barriles, los inventarios de crudo estadounidenses están por encima del límite superior del rango promedio para esta época del año. Los inventarios totales de gasolina para automóviles subieron la semana pasada 3.6 millones de barriles y están por encima del límite superior del rango promedio. Los inventarios de gasolina destilada subieron 2.1 millones de barriles y están por encima del límite superior del rango promedio para esta época del año.

A medida que Estados Unidos comienza su temporada de manejo, que suele ser en esta época del año, la demanda de gasolina y diesel aumenta y los insumos han seguido aumentando mientras el inventario también lo hace. No solo sigue subiendo la trayectoria de los insumos, sino que también los insumos diarios de gasolina (la cantidad de gasolina que hay en inventario y que puede utilizarse sin que haya necesidad de producir más gasolina) en los inventarios han subido con respecto al año pasado. El crudo ha estado operando en forma muy correlativa con el dólar y los mercados de valores estadounidenses. Cualquier baja de los valores (o alza del dólar) podría afectar a los mercados del crudo.

¿La inflación afecta a Estados Unidos?

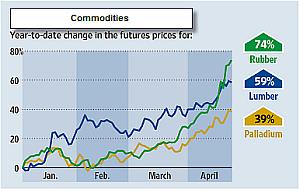

El índice de precios de producción estadounidense para artículos terminados subió un 0.7% durante marzo. Esto fue superior a lo esperado y demuestra que los costos de insumos están subiendo a un ritmo más acelerado que lo deseado por la Reserva Federal. Un ejemplo de la suba de precios intermedios es el costo del caucho, componente principal de los neumáticos, que se ha disparado aproximadamente un 74% este año, luego de aumentar un 92% durante 2009. Otra materia prima cuyo precio se ha disparado es el paladio, que se utiliza en los sistemas de escape de los automóviles: ha subido casi un 39% en lo que va del año, lo que podría hacer aumentar los costos de los fabricantes de automóviles estadounidenses, mientras estos intentan recuperarse de la recesión.

La madera, un costo clave para los constructores de viviendas, ha subido casi un 59%. Esto podría afectar a las ganancias subyacentes de los constructores. Los precios del mineral de hierro están subiendo, mientras que los del crudo y el cobre se han agregado a las enormes ganancias del año pasado.

La información sobre precios de producción publicada el jueves por la Oficina de estadística laboral muestra cuán rápido aumenta la presión sobre el ámbito corporativo de Estados Unidos.

La información sobre precios de producción publicada el jueves por la Oficina de estadística laboral muestra cuán rápido aumenta la presión sobre el ámbito corporativo de Estados Unidos.

El IPP demostró que los artículos en bruto, como el mineral de hierro, la arena para construcción y la pulpa de papel se dispararon un 44.5% entre años, el ritmo más acelerado desde 1974. Si se tienen en cuenta los costos de energía y alimentos, los precios de los artículos en bruto subieron un 33.4%. Hasta ahora, los precios de los insumos a nivel del productor no se han contagiado a los sectores de consumo. Los precios al consumidor solo subieron en marzo un 2.3% entre años. El IPC básico no registró cambios durante el primer trimestre. Si bien los precios a la producción al valor nominal son algo alarmantes, hasta tanto lleguen al IPC, el IPP quedará en segundo plano.

La deuda japonesa

El mismo día que Moody's bajó la clasificación soberana griega de A3 a A2, Fitch advirtió que la clasificación crediticia de Japón está amenazada por su creciente deuda. Sin embargo, lo irónico es que Japón podría ser fuente de fondos para Grecia. Si bien Grecia recibirá fondos de Europa y el FMI, es posible que también intente recaudar fondos del mercado, cuando las condiciones se lo permitan.

El gobierno japonés está participando en forma activa en la profundización del mercado de obligaciones samurai. Las obligaciones samurai son obligaciones en yenes emitidas por entidades soberanas o corporativas no japonesas. El Banco Japonés para la Cooperación Internacional (JBIC), respaldado por el estado, está brindando garantías para apoyar la venta de obligaciones samurai por parte de una gran variedad de países en desarrollo: desde Méjico hasta Vietnam, pasando por Turquía y Uruguay. El propósito específico del JBIC es fomentar el uso del yen como divisa internacional. Con las garantías del JBIC, estas obligaciones samurai adoptan una función parcial del valor de los créditos del gobierno japonés.

Las reuniones del G7/G20/FMI/UE de esta semana proveerán a los mercados de interesantes datos a la hora de operar. El martes se revelará la confianza al consumidor estadounidense, que será el resultado más importante de la información económica. Como la confianza y las ventas minoristas se oponen (la confianza sigue siendo poca), se prestará atención a este resultado. El miércoles el comité federal de mercado abierto (FOMC) tomará su decisión en materia de tasas de interés. No se esperan cambios. El jueves el interés se posará sobre la confianza del consumidor de la UME y los reclamos por seguro de desempleo de EE. UU. El viernes, el BOJ anunciará su decisión sobre tasas de interés. A este anuncio le seguirán el PBI estadounidense y el PMI de Chicago.

Para debatir temas relacionados con este artículo, visítenos en forum.etoro.com.

Esta información fue tomada de eToro Forex News, con autorización expresa de sus editores.

Fuente: etoro.es