Negocios en Marcha

Rápida evolución de las FinTech plantea un desafío para reguladores

La tecnología a veces se mueve a un ritmo vertiginoso. Cuando se trata de innovación en actividades financieras, con las normalmente denominadas FinTech, el mundo está experimentando grandes avances.

Para los bancos, las FinTech interrumpen los servicios financieros básicos y los empuja a innovar para seguir siendo relevantes. Para los consumidores, significa un acceso potencialmente más amplio a mejores servicios. Dichos cambios también aumentan las apuestas para los reguladores y supervisores: si bien la mayoría de las empresas FinTech individuales aún son pequeñas, pueden escalar muy rápidamente tanto en clientes como en segmentos comerciales más riesgosos que los prestamistas tradicionales.

Esta combinación de rápido crecimiento y creciente importancia de los servicios financieros FinTech para el funcionamiento de la intermediación financiera puede conllevar riesgos en todo el sistema, que cubrimos en nuestro último Informe de Estabilidad Financiera Global.

Agregando riesgo

Los bancos digitales están creciendo en importancia sistémica en sus mercados locales. También conocidos como neobancos, están más expuestos que sus contrapartes tradicionales a los riesgos de los préstamos de consumo, que generalmente tienen menos protecciones contra pérdidas porque tienden a estar menos garantizados. Su exposición también se extiende a una mayor asunción de riesgos en su cartera de valores, así como a mayores riesgos de liquidez (específicamente, los activos líquidos en poder de los neobancos en relación con sus depósitos tienden a ser menores que los que tendrían los bancos tradicionales).

Estos factores también crean un desafío para los reguladores: los sistemas de gestión de riesgos y la resiliencia general de la mayoría de los neobancos aún no se han puesto a prueba en una recesión económica.

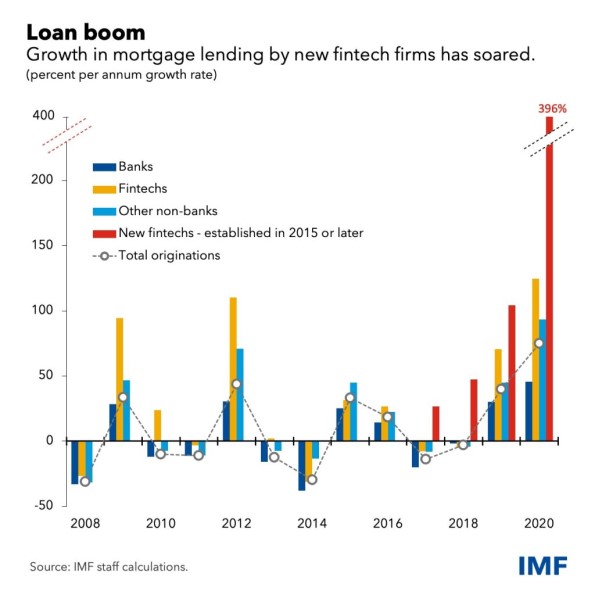

Las empresas FinTech no solo asumen más riesgos, sino que también ejercen presión sobre los rivales de la industria establecidos desde hace mucho tiempo. Mire, por ejemplo, a los Estados Unidos, donde los originadores de hipotecas FinTech siguen una estrategia de crecimiento agresiva en períodos en los que los préstamos para la vivienda se están expandiendo, como durante la pandemia. La presión competitiva de las empresas FinTech perjudicó significativamente la rentabilidad de los bancos tradicionales, y esta tendencia continuará.

Otra innovación tecnológica que ha crecido rápidamente en los últimos dos años, son las finanzas descentralizadas, una red financiera basada en criptomonedas sin un intermediario central. También conocido como DeFi, ofrece el potencial de brindar servicios financieros más innovadores, inclusivos y transparentes gracias a una mayor eficiencia y accesibilidad.

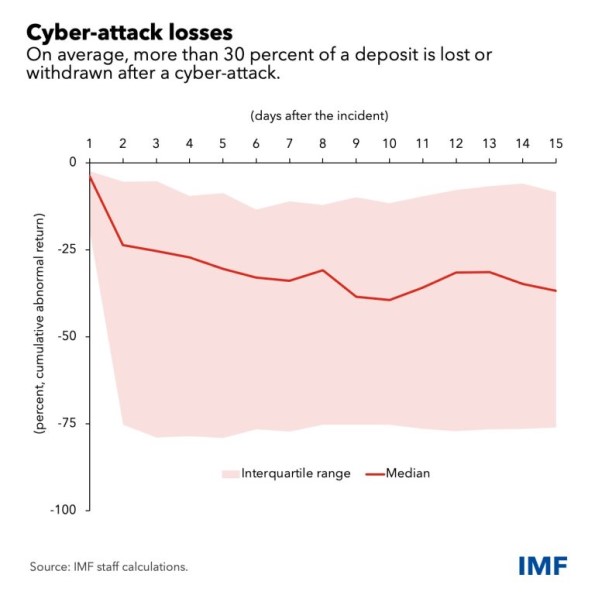

Sin embargo, DeFi también implica la acumulación de apalancamiento y es particularmente vulnerable a los riesgos de mercado, liquidez y cibernéticos. Los ciberataques, que pueden ser graves para los bancos tradicionales, suelen ser letales para estas plataformas, ya que roban activos financieros y socavan la confianza de los usuarios. La falta de seguro de depósito en DeFi se suma a la percepción de que todos los depósitos están en riesgo. Históricamente, los grandes retiros de clientes a menudo siguen a las noticias de ciberataques a los proveedores.

Las actividades de DeFi ocurren principalmente en los mercados de criptoactivos, pero la creciente adopción por parte de los inversores institucionales ha fortalecido los vínculos con las instituciones financieras tradicionales. En algunas economías, DeFi está ayudando a acelerar la criptografía, en la que los residentes adoptan criptoactivos en lugar de la moneda local.

Regulación intensificada

A medida que más actividad de servicios financieros pasa de bancos regulados a entidades y plataformas con poca o ninguna supervisión, también lo hacen los riesgos asociados. A pesar de que FinTech intervino para desafiar a los bancos tradicionales en su propio campo de juego, aportan más que competencia. De hecho, los dos a menudo permanecen entrelazados, incluso a través de la provisión de liquidez y apalancamiento por parte de los bancos a FinTechs.

Estos plantean desafíos para las autoridades financieras en forma de arbitraje regulatorio (en el que las empresas se trasladan o establecen operaciones en sectores y regiones menos regulados) y la interconexión que puede requerir una acción de supervisión y regulación, incluida una mejor protección de los consumidores y los inversores.

Se necesitan políticas que apunten tanto a las empresas FinTech como a los bancos tradicionales de manera proporcional. De esta manera, se fomentan las oportunidades que ofrece FinTech, mientras se contienen los riesgos. Para los neobancos, esto significa mayores requisitos de capital, liquidez y gestión de riesgos acordes con sus riesgos. Para los bancos establecidos y otras entidades establecidas, la supervisión prudencial puede necesitar un mayor enfoque en la salud de los bancos tecnológicamente menos avanzados, ya que sus modelos comerciales existentes pueden ser menos sostenibles a largo plazo.

La ausencia de entidades rectoras significa que DeFi es un desafío para una regulación y supervisión efectivas. Aquí, la regulación debe centrarse en las entidades que están acelerando el rápido crecimiento de DeFi, como los emisores de monedas estables y los intercambios de cifrado centralizados. Las autoridades de supervisión también deben fomentar una gobernanza sólida, incluidos los códigos de la industria y las organizaciones de autorregulación. Estas entidades podrían proporcionar un conducto efectivo para la supervisión regulatoria.

(*) Antonio Garcia Pascual (https://blogs.imf.org/bloggers/antonio-garcia-pascual/)

(**) Fabio Natalucci (https://blogs.imf.org/bloggers/fabio-m-natalucci/)

(**) Fabio Natalucci (https://blogs.imf.org/bloggers/fabio-m-natalucci/)

Imagen de cabecera: ISMAGILOV/ISTOCK / GETTY IMAGES

Fuente: Antonio Garcia Pascual (*) Fabio Natalucci (**) / blogs.imf.org