Mercado mundial de sistemas convergentes creció 0,2% año en el cuarto trimestre de 2020 vs 2019

Según el IDC Worldwide Quarterly Converged Systems Tracker, los ingresos del mercado de sistemas convergentes en todo el mundo crecieron 0,2% interanual a $ 4.5 mil millones durante el cuarto trimestre de 2020 (4T20).

"El mercado de sistemas convergentes cerró el año con un tibio crecimiento interanual del 0,2% en el cuarto trimestre, mientras que el mercado para todo el año 2020 cerró con una caída del 0,6% anual", explicó Greg Macatee, analista de investigación, Plataformas y Tecnologías de Infraestructura en IDC.

"Dicho esto, las ventas de sistemas hiperconvergentes fueron la principal bolsa de crecimiento del mercado en el 4T20, terminando con un 7,4% interanual, lo que representa una aceleración con respecto a lo que hemos presenciado en los últimos trimestres. Geográficamente, EMEA experimentó un crecimiento de dos dígitos durante el trimestre al igual que los mercados de China, Japón y América Latina, que ayudaron a compensar las pérdidas en América del Norte y Asia / Pacífico (excluyendo China y Japón) cuando el año terminó".

Segmentos de sistemas convergentes

La visión del mercado de sistemas convergentes de IDC ofrece tres segmentos: sistemas de referencia certificados e infraestructura integrada, plataformas integradas, y sistemas hiperconvergentes.

El mercado de sistemas de referencia certificados e infraestructura integrada aumentó sus ingresos un 0,1% interanual a $ 1,6 mil millones en el 4T20, lo que representó el 35,6% de todos los ingresos de los sistemas convergentes.

Los ingresos de las plataformas integradas disminuyeron un 25,9% año tras año a poco menos de $ 460 millones en el 4T20. Esto representó el 10,1% de los ingresos totales del mercado de sistemas convergentes.

Los ingresos de los sistemas hiperconvergentes crecieron un 7,4% interanual durante el trimestre hasta los 2.500 millones de dólares. Esto representó el 54,2% del mercado total de sistemas convergentes.

IDC ofrece dos formas de clasificar a los proveedores de tecnología dentro del mercado de sistemas hiperconvergentes: por la marca de la solución hiperconvergente o por el propietario del software que proporciona las capacidades hiperconvergentes centrales. Las clasificaciones basadas en una visión de marca del mercado se pueden encontrar en la primera tabla de este comunicado (usada como imagen de cabecera) y las clasificaciones basadas en el propietario del software hiperconvergente se pueden encontrar en la segunda tabla más abajo. Ambas tablas incluyen el mismo software y hardware, sumando el mismo tamaño de mercado.

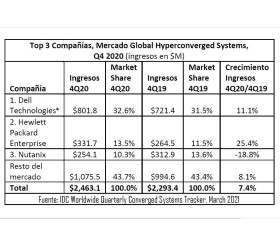

En lo que respecta a la visión de marca del mercado de sistemas hiperconvergentes, Dell Technologies fue el proveedor número 1 con 801,8 millones de dólares en ingresos o una participación del 32,6%. Hewlett Packard Enterprise terminó en segundo lugar durante el 4T20, con un total de $ 331,7 millones en ingresos y una participación de mercado del 13,5%. Nutanix ocupó el tercer lugar con $ 254,1 millones en ingresos, que representaron el 10,3% del mercado.

Notas de la tabla de cabecera:

– Dell Technologies representa los ingresos combinados de las ventas de Dell y EMC para todos los trimestres mostrados.

– Es posible que los números aquí publicados no sumen debido al redondeo.

IDC señala que las versiones anteriores del Worldwide Quarterly Converged Systems Tracker habían colocado las ventas de soluciones de HCI basadas en el programa vSAN ReadyNode de VMware dentro de Otros proveedores. De forma retroactiva hasta el primer trimestre de 2019, IDC ha trasladado la atribución de ingresos de estas soluciones de HCI al proveedor del servidor. Si bien la atribución de estas ventas pasó de otros proveedores a proveedores de servidores individuales, este cambio no cambió el tamaño del mercado de HCI. Sin embargo, este cambio resultó en nuevas acciones de HCI de marca para algunos proveedores.

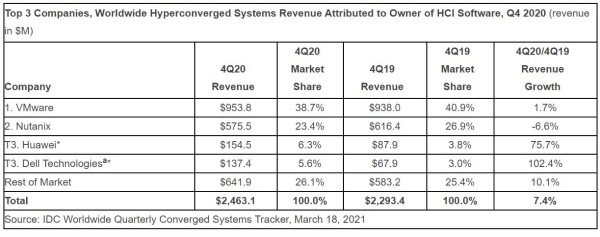

En términos de la marca de software de los sistemas HCI, los nuevos sistemas que ejecutan el software hiperconvergente VMware generaron ingresos de $ 953,8 millones en el 4T20 o el 38,7% del mercado total. Los sistemas que ejecutan el software hiperconvergente Nutanix obtuvieron $ 575,5 millones en ingresos de proveedores durante el 4T20 o el 23,4% del mercado total.

Cabe señalar que la comparación interanual de Nutanix está muy influenciada por un cambio hacia las ventas por suscripción (lejos de las licencias de software), los incentivos recientes que apuntan al valor del contrato anual sobre el valor total del contrato y un cambio de salida al mercado hacia OEM. socios.

Con el software de suscripción, los ingresos se reconocen durante todo el contrato en lugar de en el punto de venta inicial, lo que reduce la cantidad de reconocimiento de ingresos por adelantado y, por lo tanto, afecta negativamente a las acciones en los datos de IDC. Huawei y Dell Technologies empataron * en el tercer lugar en el mercado de software de sistemas hiperconvergentes con cuotas de 6.3% y 5.6% respectivamente.

Todas las cantidades representan el valor de todo el hardware de HCI, el software de HCI y el software de infraestructura del sistema vendido, independientemente de cómo se haya calificado a nivel de hardware. Dado que las ventas de hardware son un factor importante en estos datos, no se debe suponer que el gráfico refleja únicamente, o se alinea completamente con, el rendimiento general del software de las respectivas empresas.

Notas de la tabla:

– IDC declara un empate estadístico en el mercado mundial de sistemas convergentes cuando hay una diferencia del uno por ciento o menos en la participación de los ingresos o envíos de unidades entre dos o más proveedores.

– Dell Technologies representa los ingresos combinados de las ventas de Dell y EMC para todos los trimestres mostrados.

– Es posible que los números aquí publicados no sumen debido al redondeo.

Notas de taxonomía

IDC define los sistemas convergentes como sistemas preintegrados y certificados por el proveedor que contienen hardware de servidor, sistemas de almacenamiento en disco, equipos de red y software básico de gestión de elementos / sistemas.

Los sistemas que no se venden con estos cuatro componentes no se cuentan en esta estadística.

Específico para el software de administración, IDC incluye software de control y administración integrado o integrado optimizado para el descubrimiento automático, el aprovisionamiento y la agrupación de recursos de computación, almacenamiento y redes físicos y virtuales enviados como parte del sistema integrado estándar básico.

Los sistemas de referencia certificados y la infraestructura integrada son sistemas preintegrados y certificados por el proveedor que contienen hardware de servidor, sistemas de almacenamiento en disco, equipo de red y software básico de administración de elementos / sistemas.

Las plataformas integradas son sistemas integrados que se venden con software empaquetado preintegrado adicional e ingeniería de sistemas personalizados optimizados para habilitar funciones tales como software de desarrollo de aplicaciones, bases de datos, pruebas y herramientas de integración. Los sistemas hiperconvergentes colapsan el almacenamiento central y la funcionalidad informática en una única solución altamente virtualizada.

Una característica clave de los sistemas hiperconvergentes que diferencia estas soluciones de otros sistemas integrados es su arquitectura de escalamiento horizontal y su capacidad para proporcionar todas las funciones de computación y almacenamiento a través de los mismos recursos basados en servidor x86. Los valores de mercado para los tres segmentos incluyen hardware y software, pero excluyen servicios y soporte.

IDC considera que una unidad es un sistema completo que incluye servidor, almacenamiento y redes. Los "nodos" de servidor, almacenamiento o redes individuales no se cuentan como unidades. Las unidades del sistema hiperconvergente se cuentan a nivel del dispositivo (también conocido como chasis). Muchos dispositivos hiperconvergentes se implementan en servidores multinodo. IDC contará cada dispositivo, no cada nodo, como un solo sistema.

El Worldwide Quarterly Converged Systems Tracker es parte del Worldwide Quarterly Enterprise Infrastructure Tracker de IDC, que proporciona una visión integral del mercado total direccionable de las cinco tecnologías clave de infraestructura habilitadora para el centro de datos (servidores, sistemas de almacenamiento empresarial externo, dispositivos especialmente diseñados: HCI y PBBA). y conmutadores de centro de datos).

Para obtener más información sobre el rastreador trimestral mundial de sistemas convergentes de IDC, comuníquese con Lidice Fernandez al 305-351-3057 o [email protected].

Acerca de los rastreadores de IDC

Los productos IDC Tracker brindan un tamaño de mercado, una participación de proveedores y pronósticos precisos y oportunos para cientos de mercados de tecnología de más de 100 países de todo el mundo. Mediante el uso de herramientas patentadas y procesos de investigación, los rastreadores de IDC se actualizan de forma semestral, trimestral y mensual. Los resultados del rastreador se entregan a los clientes en entregas de Excel fáciles de usar y herramientas de consulta en línea.

Sobre IDC

International Data Corporation (IDC) es el principal proveedor mundial de inteligencia de mercado, servicios de asesoramiento y eventos para los mercados de tecnología de la información, telecomunicaciones y tecnología de consumo. Con más de 1.100 analistas en todo el mundo, IDC ofrece experiencia global, regional y local en tecnología y oportunidades y tendencias de la industria en más de 110 países. El análisis y el conocimiento de IDC ayudan a los profesionales de TI, los ejecutivos comerciales y la comunidad inversora a tomar decisiones tecnológicas basadas en hechos y a lograr sus objetivos comerciales clave. Fundada en 1964, IDC es una subsidiaria de propiedad total de International Data Group (IDG), la empresa líder mundial en servicios de marketing, datos y medios tecnológicos.

Todos los nombres de productos y empresas pueden ser marcas comerciales o marcas comerciales registradas de sus respectivos propietarios.

Fuente: idc.com