IDC: Reporte del Mercado TIC en Venezuela

De acuerdo con estudios realizados por IDC, las inversiones en Tecnología de Información en todo el mundo en 2012 sobrepasaron los US$1,9 billones, con un crecimiento del 5% con respecto al 2011. En Telecomunicaciones alcanzaron US$1,6 billones, con un crecimiento del 6%.

Latinoamérica en Tecnología de Información sumò US$ 114 millardos, logrando 8% de crecimiento con respecto al 2011. En Telecomunicaciones, con US$228 millardos y un crecimiento del 23%.

Latinoamérica representa el 5% del total de las inversiones en Tecnología de Información y la misma proporción para los negocios de Servicios de Telecomunicaciones.

En cuanto al mercado Venezolano, las regulaciones locales para el sector bancario obligan a contar con un centro alterno fuera del área de la ciudad donde esté instalado el primer centro de datos.

Esta circunstancia resultó ser el principal acelerador del sector de datacenter y relacionados, ya sea con la contratación de proveedores de estos servicios de Data Center o la construcción de centros alternos fuera de la capital.

|

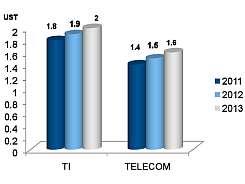

Mercado global de TI y Telecomunicaciones |

Mercado venezolano de TI y Telecomunicaciones |

|

|

|

Venezuela: Mercado global de TI y Telecomunicaciones 2011 – 2012 (billones de US$). |

Venezuela: Mercado de TI y Telecomunicaciones 2011 – 2012 (millardos de US$). |

Otro de acelerador es el relacionado a las fallas de energía que se han hecho frecuentes en todo el país, en especial fuera de la capital, lo que obligó a la contratación de los servicios de Datacenter robustos para proteger el patrimonio tecnológico y de información, atendiendo cualquier situación de contingencia.

Un último factor a destacar que generó crecimiento, tuvo que ver con las nuevas tecnologías emergentes que requieren del apoyo profesional de los expertos.

En sentido opuesto el principal obstáculo han sido las duras restricciones impuestas para la obtención de divisas oficiales y las draconianas leyes que prohíben el acceso a divisas distintas a las suministradas por el gobierno.

Esta sequía de divisas para la adquisición de tecnología y pago de servicios frenaron algunos proyectos empresariales, que estaban en proceso de cambio hacia nuevas plataformas tecnológicas dinámicas.

Igual, tecnologías emergentes como Cloud, Soluciones Móviles, Big Data y Redes Sociales, estuvieron en los programas de los proveedores internacionales, con frecuentes seminarios, promovidos con la finalidad de evangelizar y dar a conocer las ventajas y beneficios que apuntan, especialmente, hacia nuevas plataformas y servicios móviles.

Resumen de las inversiones de TIC en el 2012 y expectativas para el 2013

En parte gracias a inversiones oficiales y al cálculo del monto en dólares sobre el estimado de lo transado en el país en TIC usando el tipo de cambio oficial, considerado como sobrevaluado por muchos economistas, se llega a cifras relativamente altas en divisas al reportar el tamaño del mercado local.

|

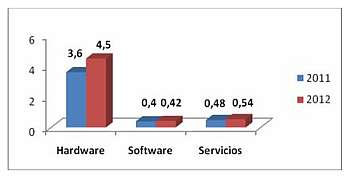

Mercados de hardware, software y servicios |

|

|

|

Venezuela: Mercados de hardware, software y servicios 2011 – 2012 (millardos de US$). |

Hecha esta aclaratoria, puede reportarse que total del mercado de la industria TIC en el 2012 sumó US$5,400 millones (23 millones de bolívares fuertes), según los cálculos de la consultora IDC cuyas cifras son compartidas aquí.

En este sentido, la distribución del mercado total en Venezuela para el 2012 fue de 83% para Hardware (US$ 4,48 millardos), 8% para Software (US$ 432 millones) y 9% para Servicios de TI (US$ 432 millones).

|

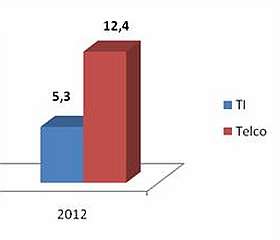

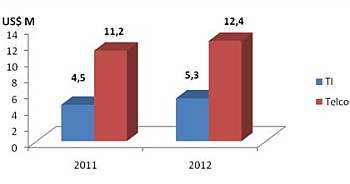

Mercado de servicios de telecomunicaciones 2011 – 2012 |

|

|

|

Venezuela: Mercado de servicios de telecomunicaciones 2011 – 2012 (millardos de US$). |

Estos números implican que el mercado nacional gozó de un importante crecimiento de más de 16% con respecto al 2011. Las áreas de mayor crecimiento fueron la de hardware con un 19%, seguido de software y servicios, con 4% para cada segmento.

Por su parte, el sector de Servicios de Telecomunicaciones alcanzó ingresos de 54 millones de bolívares fuertes (US$ 12,4 millones), para un crecimiento del 10% con respecto al 2011. Data fija y Data móvil crecieron en un 8% y 25% respectivamente.

Mercado de hardware

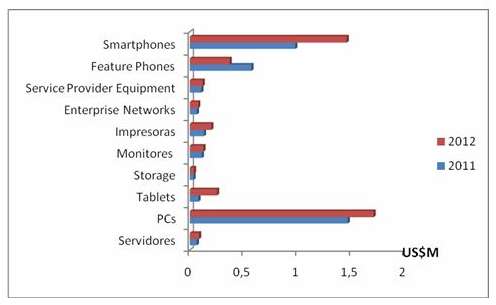

El mercado de hardware, que mantiene la mayor participación en el mercado de TI con inversiones cerca de los US$ 4,5 millardos y crecimiento del 19%, es dominado por PC, Tablet PC y Smartphones.

|

Distribución del mercado de Hardware 2011 – 2012 |

|

|

|

Venezuela: Mercado de hardware 2011 – 2012 (millardos de US$). |

|

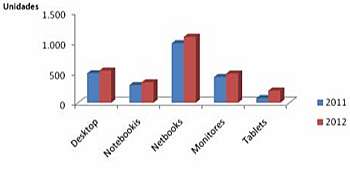

Mercado de PC 2010 – 2011 |

|

|

|

Venezuela: Mercado de PC 2011 – 2012 (unidades x 1000). |

El Mercado de PC – incluyendo las Tablet PC, los PC Monitores, Desktop, Notebooks y Netbooks, con un valor de más de US$2,100 millones en el 2012, logró un crecimiento del 20% con respecto al 2011.

El segmento Tablets presentó el mayor crecimiento con 63% en unidades y un 64% en valor. En lo que respecta a las Notebooks el crecimiento fue de 14% en unidades y 19% en valor, comparado con el 2011.

Debe hacerse notar que IDC clasifica como Netbooks a las minimalistas portátiles impulsadas por el gobierno llamadas "Canaimitas" (por el nombre de "Canaima" que el CNTI le asignó a la particular versión de Linux que usan estos equipos).

|

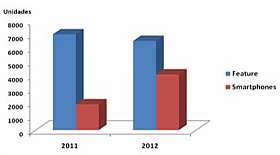

Equipos Móviles 2011 – 2012 |

|

|

Venezuela: Mercado de equipos móviles celulares 2011 – 2012 (unidades x 1000). |

De estos equipos fueron importados centenares de miles de unidades, para ser directamente entregados a instituciones de educación oficial, en especial de educación básica, lo cual alimenta importantemente las cifras de este tipo de hardware y del sector en general, pudiendo afectar el valor real del mercado TIC.

La participación de equipos móviles, con inversiones por más de US$ 1,8 millardos para el 2012, presentaron un crecimiento general del 16% en unidades y 19% en valor.

Los smartphones tomaron terreno sobre los features phones con un crecimiento del 54% en unidades y un 38% en valor. Los features phones (celulares sencillos), aunque mantienen el liderazgo con el 62% en unidades, presentaron decrecimiento del 7% en unidades y 55% en valor.

|

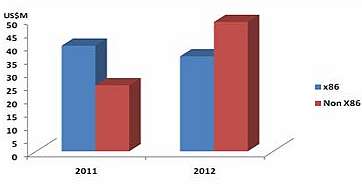

Mercado de Servidores 2011 – 2012 |

|

|

|

Venezuela: Mercado de servidores 2011 – 2012 (millones de US$). |

Aunque con un decrecimiento de 5% en unidades, el mercado de servidores presentó un incremento del 24% en valor.

El sector Enterprise con equipos non X86, logró un crecimiento del 49% en valor, aunque en unidades cayó 33%, lo que indica que las inversiones se realizaron en equipos de mayor capacidad, rendimiento y de precios más altos.

El volumen con equipos Intel X86, presentó un decrecimiento del 5% en unidades y decrecimiento en valor de 11,5%.

El crecimiento de Enterprise se debe a la adopción masiva de virtualización, donde avanza cada vez más hacia aplicaciones críticas en producción y otros usos como recuperación ante desastres y alta disponibilidad.

|

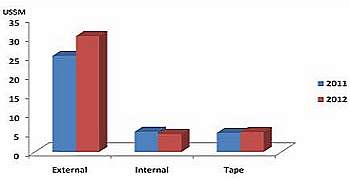

Mercado de Almacenamiento 2011 – 2012 |

|

|

|

Venezuela: Mercado de almacenamiento 2011 – 2012 (millones de US$). |

Los analistas de IDC explican que el proceso de consolidación y virtualización con la reutilización de hardware existente y con el uso de software para optimizar el aprovechamiento de los recursos de hardware, seguirá con fuerza en los próximos años.

Cabe destacar que las inversiones realizadas en el 2012, alcanzaron los US$40 millones, presentando un crecimiento del 12%.

Almacenamiento externo presentó un crecimiento del 33% en unidades, un 25% en TB y un 17% en valor, lo que indica la necesidad de reducir los costos operativos de espacio y consumo, apuntando hacia una administración global centralizada y simplificada.

|

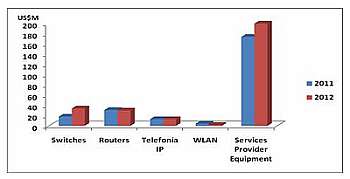

Mercado de Networking 2011 – 2012 |

|

|

|

Venezuela: Mercado de networking 2011 – 2012 (millones de US$). |

El mercado de redes presentó un crecimiento del 14% con respecto al 2011. Las inversiones superaron los US$200 millones, donde Switches presentó crecimiento de más del 90%.

La nueva regulación de SUDEBAN para las instituciones financieras, respecto a centros alternos para casos de contingencia a 100 KM de la Zona Metropolitana, influirá positivamente en las inversiones del segmento de redes.

|

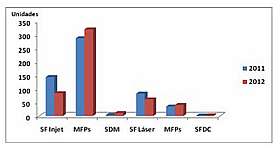

Mercado de impresoras 2011 – 2012 |

|

|

Venezuela: Mercado de impresoras 2011 – 2012 (unidades x 1000). |

El mercado general de impresoras disminuyó 7% en unidades, pero con inversiones por encima de US$200 millones y un crecimiento del 52% en valor. Las SDM Inkjet muestran uin incremento del 65% en unidades y 73% en valor. Multifuncionales Inkjet con crecimiento del 10%. Multifuncionales Láser alcanzaron crecimiento del 14% y la SFDC lograron 23% de crecimiento en unidades y 19% en valor. La participación de la tecnología SDM y SFDC influyeron positivamente en el incremento del valor del mercado.

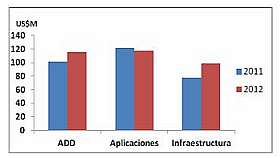

Mercado de Software

Software sumó inversiones en el orden de USD$400M, con crecimiento del 4%. Las herramientas de desarrollo de aplicaciones (App. Development & Deployment) presentaron un incremento del 13,4%, gracias a la demanda de herramientas de Gestión de Datos Estructurados y No Estructurados, las cuales aumentaron en valor cerca del 20%; principalmente por la necesidad de actualizar la plataforma tecnológica para la

|

Mercado de software 2011 – 2012 |

|

|

|

Venezuela: Mercado de software 2011 – 2012 (millones de US$). |

adquisición de soluciones de Inteligencia de Negocios y/o soluciones que se adapten a una arquitectura Orientada a Servicios (SOA).

El mercado de Infraestructura creció 29%, impulsado por la demanda en soluciones de seguridad de Gestión de Identidades y Accesos, el cual presentó un crecimiento del 25%; por otra parte el mercado de Aplicaciones decreció en 3,3% por la caída en ventas de soluciones de Gestión de Recursos Empresariales (ERM), mientras que la demanda en soluciones de Gestión en la Cadena de Suministro (SCM) evitó que la caída de este perfil de productos no fuera mayor, al lograr un crecimiento del 50%, principalmente gracias a las inversiones provenientes del sector Retail y Manufactura.

Mercado de Cámaras Digitales

El mercado de cámaras digitales continúa su descenso. Esto ocurre, explica IDC, debido a la fuerte competencia que tiene por los equipos móviles, golpeado en Venezuela, además, por la gran dificultad para la adquisición de divisas. Con esfuerzos y mucha creatividad por parte de los distribuidores de las principales marcas las ventas se mantuvieron por encima de 200 mil unidades con inversiones entre 60 y 70 millones de dólares en el año.

Mercado de Servicios Profesionales

En 2012. Servicios Profesionales de TI, sumó inversiones por más de US$500 millones y un crecimiento del 4% con respecto al 2011. Los segmentos de mayor crecimiento fueron Hosting Infraestructure Services con 34% y Hosted Application Management con 32%. De incremento.

Las regulaciones gubernamentales en cuanto a los requerimientos del sector bancario de un centro alterno fuera de la zona capital, las contínuas fallas eléctricas y la migración hacia nuevas plataformas, resultaron los principales aceleradores para el crecimiento de estos servicios.

Educación y Training presentó crecimiento del 16%, la fuga de personal especializado, obligó a las empresas a invertir en el adiestramiento del personal técnico, con el fin de garantizar la continuidad y operatividad de la tecnología manejada con recursos propios.

Para los proveedores, la falta de personal especializado los obliga a realizar convenios con Universidades y Colegios Técnicos, para fomentar el adiestramiento en los nuevos productos y servicios. Otro acelerador importante está en las exigencias de los clientes en la certificación de los canales que prestan servicios.

En Network and Desktop Outsourcing se midió un 15% de crecimiento. La mezcla de varios proveedores de hardware y software, mediante el uso de diferentes plataformas de comunicación para la conectividad, influyó en el crecimiento del servicio. La inclusión de nuevas soluciones manejadas por el usuario final e integradas a la plataforma actual, activó la demanda del servicio.

Tendencias y Expectativas para el 2013

A continuación el análisis y los pronósticos que los expertos de IDC formulan en cuanto al futuro próximo del mercado de tecnologías de la información y el de servicios de telecomunicaciones.

La "Tercera Plataforma" dominará

Latinoamérica buscará en la Tercera Plataforma (la Móvil) innovación para el crecimiento. Hoy, más que en cualquier momento de la última década, es evidente que el crecimiento de largo plazo de la región, deberá centrarse alrededor de la innovación tecnológica.

De los cuatro pilares de la Tercera Plataforma (Cloud, Big Data, Movilidad y Redes Sociales) la movilidad será el área que impulsará el mayor cambio en las inversiones de TIC. Durante el 2013, los dispositivos móviles inteligentes (SMD) -los teléfonos inteligentes y tabletas- crecerán por encima de 30% y generarán más del 20% de las ventas de TI. La explosión móvil se convertirá en el escenario de cambios en los modelos de fijación de precios.

Latinoamérica será la región con crecimiento más rápido en el mundo; es decir, 1,74 veces la media mundial en TI y 1,97 veces el promedio mundial de las telecomunicaciones.

La Explosión Móvil definirá a la industria de TIC, transformando los modelos de precios

De los cuatro pilares de la Tercera Plataforma, la movilidad es el área que está impulsando el mayor cambio en las inversiones del mercado de TI. Durante 2013, los dispositivos móviles inteligentes (SMD) -los teléfonos inteligentes y tabletas-, crecerán un 34%, generarán el 23% de las ventas totales de TI y conducirán el 57% de todo el crecimiento del mercado de TI.

La prevalencia de múltiples dispositivos y "Traiga su Propio Dispositivo" (Bring Your Own Device – BYOD) tomará al mercado desprevenido

El ritmo de la explosión de movilidad continúa. La mayoría de las organizaciones en Latinoamérica subestima el impacto de la multiplicidad de los dispositivos en el hogar y en el trabajo y no estarán preparados para los retos que esto traerá.

Los proveedores de aplicaciones, contenidos y servicios también enfrentarán retos como multi-pantalla/multi-dispositivo, ya que los usuarios demandarán servicios de multicanal móvil. El 2013 será un año de ajustes, en el cual las empresas y los fabricantes de TI intentarán dar sentido a la creciente demanda y sus implicaciones.

La canibalización de dispositivos se expandirá más allá de la PC

IDC espera un continuado crecimiento de dos dígitos en los despachos de teléfonos inteligentes y tabletas durante los próximos cinco años, siendo devastador el impacto para algunas tecnologías.

El mercado de computadoras personales de escritorio continuará cayendo a tasas aceleradas. Cámaras Digitales seguirá reduciendo la cantidad de colocaciones, en la medida en que más de la mitad de teléfonos inteligentes vendidos tenga una cámara de más de 5 megapíxeles. El menor uso de la PC para compartir contenidos también tendrá un impacto en la cantidad de impresoras utilizadas. Y los embarques de monitores sin control de televisión continuarán cayendo a tasas de dos dígitos.

Varios 'Mercados Cloud' surgirán de diversas cargas de trabajo

Durante 2013, el concepto de Cloud aumentará en la diversidad y granularidad. La palabra Nube dejará de ser un concepto individual y se convertirá en un ingrediente de expresiones combinadas que reflejan mercados en sí mismos, como por ejemplo eMail en la Nube, Analytics en la Nube, o desarrollo de aplicaciones en la Nube.

IDC prevé que en este año, un nuevo grupo de cargas de trabajo se convertirá en mercados cloud, superando el 10% del umbral de aprobación. Estas cargas de trabajo satisfacen una condición donde cualquiera de los beneficios, como la facilidad o rapidez de despliegue, mejores economías, el intercambio generalizado o móvil, entre otros, será mayor que dos de los principales inhibidores en la adopción de Cloud hoy en día: seguridad y costo.

Se creará conciencia alrededor de Big Data

Durante 2013, las inversiones vinculadas a proyectos de Big Data en Latinoamérica superarán los 480 millones de dólares, pero lo más importante es que a finales de 2013 Big Data llegará a un punto de inflexión crítico donde la mayoría de las empresas determinarán un cambio en la inversión en tecnología vinculada a las necesidades de Big Data priorizando la optimización de la infraestructura, la organización y gerencia de los datos, y el descubrimiento y análisis de tendencias.

La transformación de los centros de datos continuará, impulsada por la Tercera Plataforma

Durante 2013, la mayoría de los data center incorporará tecnologías para apoyar la expansión móvil, las soluciones en la Nube y soluciones Big Data. Ellas impactarán al nuevo centro de datos en varias formas, como por ejemplo la adopción de infraestructuras convergentes, la expansión de la virtualización, la gerencia de la infraestructura, la seguridad, la conectividad de alta velocidad, y el consumo de servicios de datos empresariales. El Data Center 'Cloud' no remplazará al anterior, sino que crecerá de afuera hacia adentro, homogeneizando la gerencia de activos de TI a través de todas las cargas de trabajo del centro de datos.

Las Industrias Inteligentes sumarán estratos, métricas e Integración operacional mediante combinaciones de elementos de la Tercera Plataforma

El paso a la Tercera Plataforma tendrá un impacto en diversas industrias de distintas maneras, pero de manera común en lo que IDC denomina la "Transformación Inteligente de las Industrias", una transformación liderada por la adopción de nuevas capas de información, nuevas métricas de rendimiento, y nuevas formas de integrar las operaciones usando combinaciones de tecnologías de Tercera Plataforma (en inglés 3rd Platform Mashups), que se usarán para construir una nueva diferenciación competitiva en las organizaciones.

El enfoque y la orientación profesional del CIO se transformará

El inicio de la Tercera Plataforma está acelerando la transformación de la profesión de los CIO, los cuales esperan que mediante el uso de Cloud, Big Data, Movilidad y Redes Sociales para empresas, puedan lograr el cambio que buscan dentro de las organizaciones. Mientras que el objetivo del CIO pasa de alinear a la tecnología con el negocio a convertir a la tecnología EN el negocio, la innovación se encuentra de nuevo en el centro de la agenda del CIO. Este será una transición en la forma como las inversiones se evalúan en términos de metas de negocios, en la forma como las líneas de negocios ganan cada vez más relevancia en las decisiones de TI, y en la estructura del departamento de sistemas y sus métricas de desempeño.

Ecosistemas en colisión continuarán alterando el escenario de la oferta

Durante los últimos dos años, IDC viene prediciendo una perturbación de los ecosistemas asociados causados por el inicio de la Tercera Plataforma. Se ha visto la llegada de nuevos nombres como Amazon Web Services y Google, así como el movimiento de los ya conocidos como Verizon, Telefónica, Telmex, Level3, entre otros, a los centros de datos en la nube y de servicios. También se ha visto la creciente exposición de los operadores móviles.

Durante 2013, el proveedor seguirá transformándose en muchos aspectos, tales como el cambio de su modelo de negocio por el advenimiento del modelo as-a-service, la colisión de ecosistemas de distribución de dispositivos móviles, y el traslape de competencias horizontales y de industria en las plataformas.

Los analistas de IDC recuerdan que con estas tendencias que impulsan la consolidación del mercado, las oportunidades de los canales para hacer dinero debe ampliarse más allá de la reventa de tecnología. La recomendación final de IDC: Los socios de negocios que entiendan dónde agregar las competencias alrededor de las tecnologías de la Tercera Plataforma obtendrán una ventaja competitiva sostenible que les permitirá sobrevivir y prosperar.

Acerca de IDC

IDC es el principal proveedor global de inteligencia de mercados, servicios de consultoría y eventos para las industrias de Tecnología de Información y Telecomunicaciones. IDC asiste a profesionales de TI, ejecutivos empresariales y a la comunidad de inversionistas para tomar decisiones sobre la compra de tecnología y apoyarlos en las estrategias de negocios. Con más de 1000 analistas en 103 países, IDC provee de experticia en Tecnología y oportunidades y Tendencias en la Industria a niveles globales regionales y locales. Con casi 50 años IDC ha proveído conocimiento sobre estrategias empresariales para asistir a los clientes para lograr los objetivos de negocios. IDC es subsidiaria de IDG, líder mundial en Tecnología, Medios de Comunicación, Investigación y Eventos Corporativos. Usted puede conocer más sobre IDC visitando www.idc.com. www.idc.com.ve

Fuente: idc.com.ve