IDC: Durante 2008 las inversiones de TI en Venezuela alcanzaron US$2.650 millones

• De acuerdo con el análisis de IDC Venezuela, el año pasado resultó la antítesis del crecimiento de 25% experimentado en 2007 cuando la "Reconversión Monetaria" y el "Cambio de Horario", obligó a las empresas a realizar compras urgentes y en gran parte innecesarias para dar cumplimiento en tiempo récord (seis meses) con dichas regulaciones.

• En 2009 se espera un decrecimiento de las inversiones en TI que rondará 20% y el segmento más afectado será el de Hardware, especialmente servidores y almacenamiento.

![]() Caracas, 01 de julio de 2009. En su análisis retrospectivo de las inversiones que en el sector de tecnologías de la información (TI) movilizaron la actividad de esta industria en 2008, IDC destaca que el período fue determinado por una actividad real a finales del primer trimestre, resultado de una nueva regulación de "Código Arancelario" como requisito indispensable para las importaciones y poder tener acceso a las divisas preferenciales.

Caracas, 01 de julio de 2009. En su análisis retrospectivo de las inversiones que en el sector de tecnologías de la información (TI) movilizaron la actividad de esta industria en 2008, IDC destaca que el período fue determinado por una actividad real a finales del primer trimestre, resultado de una nueva regulación de "Código Arancelario" como requisito indispensable para las importaciones y poder tener acceso a las divisas preferenciales.

En 2008, MILCO y CADIVI siguen siendo los mayores y complejos inhibidores en tiempo y costos para los proveedores y las industrias del país. Con todos estos tropiezos el mayor movimiento en el 2008 se observó en el tercer y cuarto trimestre, cuando muchos proveedores mostraron un valioso apoyo a los clientes, con tratos especiales de financiamientos por períodos hasta o mayores a seis meses, compartiendo los incrementos generados por la compra de la tecnología con divisas "permuta", adquisición de productos vía FOB, entre otros, todo estos esfuerzos con un claro objetivo, dar continuidad a los grandes proyectos iniciados y parcialmente paralizados en el 2007 y 2008.

En el 2008, las inversiones de TI alcanzaron Bs. 5.698 millones, unos US$2.650 millones al cambio oficial, con un crecimiento del 6% con respecto al 2007, de los cuales el 72% correspondió a Hardware, 12% Software y 14% Servicios. Comparativamente, el comportamiento del 2008 con respecto al 2007, presenta decrecimientos en algunos de los segmentos de Hardware, incremento en software e incremento en Servicios.

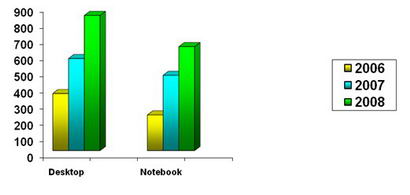

Mercado de PC

El mercado de PC tuvo un crecimiento en unidades del 24%, donde las Desktop crecieron 21% y las Notebooks 31%. Esto obedeció a los programas de apoyo de las empresas de telecomunicaciones con la dotación de computadoras personales equipados con internet y financiamiento. Esta iniciativa responde al Plan de Alfabetización Tecnológica que maneja el sector público a través de los diferentes centros de acceso a internet, tales como los Infocentros, CEBIT, Superaulas, Bibliotecas, Universidades y Centros Comunales, entre otros.

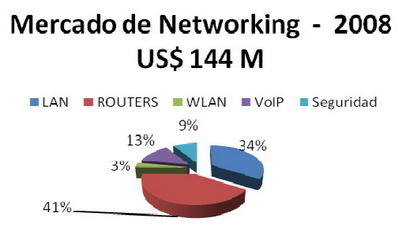

Mercado de networking: LAN / Switches, routers, WLAN, seguridad y soluciones IP

El mercado de Networking que incluye LAN/Switches, Routers, WLAN, Seguridad y Soluciones IP mostró un crecimiento del 24%, donde LAN Switches, Routers y WLAN presentaron incrementos por encima del 25%, no así los segmentos de Seguridad y Soluciones IP, que mostraron decrecimientos. Las razones principales obedecen al crecimiento de algunas empresas que ofrecen y amplían las plataformas para la oferta de soluciones vía internet.

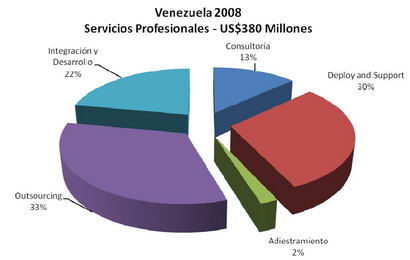

Servicios Profesionales de TI

Servicios Profesionales viene en ascenso a partir del 2007 con crecimientos que oscilan entre el 8 y 10% y se espera como la gran solución para las empresas, que tienen limitaciones presupuestarias para la adquisición y renovación de las plataformas tecnológicas.

Los servicios de Datacenters, presentan crecimientos acelerados, para cubrir la fuerte demanda de servicios hosting (servicios integrados). Los Datacenters, que prestaban servicios Housing (alquiler de espacio y servicio de comunicaciones), hoy sólo atienden la demanda de nuevos servicios hosting, por limitaciones de espacio.

Las migraciones hacia plataformas dinámicas (BPM/SOA) y las limitaciones en los RRHH y Finanzas, influyen positivamente en la decisión de buscar experiencia y calidad en los servicios integrados como la solución más efectiva, que cubren también el proceso de "Recuperación y Respaldo" que garantice la continuidad del negocio.

Mercado de almacenamiento DAS, NAS y SAN

El mercado de Almacenamiento presentó un decrecimiento del 41%, debido a las adquisiciones que realizaron con dólar permuta, mismas que agotaron los presupuestos para responder a las necesidades críticas del negocio, sin poder cubrir todos los requerimientos programados. Algunos proyectos tuvieron que ser postergados para el 2009. Esta situación obligó a renegociar con los proveedores los proyectos ya aprobados.

DAS, presentó crecimiento del 6%, gracias proyectos enfocado al sector de las PYMES, con el uso de la LOCTI, como incentivo y beneficio para el desarrollo y actualización de las plataformas tecnológicas del sector. SAN bajó 46% y NAS sufrió un decrecimiento del 58%.

Mercado de servidores

Servidores presentó decrecimiento del 22% en unidades y 25% en valor, parte del decrecimiento se debe a las compras excesivas realizadas en el 2007. Si comparamos las compras realizadas en el 2008 con las realizadas en el 2006 y el comportamiento tradicional del mercado, se puede visualizar la distorsión que generó el 2007.

El segmento de Servidores Midrange, cuyos precios oscilan entre US$25 mil y US$250 mil fue el menos afectado ya que mantuvo las ventas en el 2008, presentando crecimiento en valor del 18%. Esta situación se debe al apoyo que reciben de los proveedores para la utilización de la LOCTI.

Los servidores Enterprise con precios por encima de los US$250 mil, presentaron la mayor caída en unidades con un 60% y 64% en valor. Los esfuerzos para agilizar los trámites de MILCO/CADIVI, por las grandes inversiones que requieren, afectaron la participación de este segmento.

Los servidores Low end que tienen precios hasta US$25 mil presentaron un decrecimiento del 22% en unidades y decrecimiento del 10% en valor. Este decrecimiento obedece a que la mayoría de las compras realizadas en el 2007 para la reconversión monetaria y cambio de horario se realizaron en este segmento.

Impresoras

El mercado total de impresoras presentó un decrecimiento del 13%, debido a los tiempos de respuesta para lograr los códigos arancelarios y también porque para los clientes había otras prioridades para invertir el presupuesto. Este mercado es dominado ampliamente por las soluciones inkjet tanto en multifuncionales como sencillas.

Software

El mercado de software en general tuvo un crecimiento del 5%. Los segmentos de herramientas de desarrollo y aplicaciones, presentaron un crecimiento del 15% y 10% respectivamente y, sorpresivamente, el mercado de infraestructura presentó un decrecimiento del 16%. Este decrecimiento obedece a que gran parte de los proyectos de migración hacia plataformas dinámicas fueron postergados para el 2009.

Expectativas para el 2009

Durante 2009 se espera un decrecimiento que estará alrededor del 20%. El segmento más afectado será el de hardware, especialmente servidores y almacenamiento, debido en gran parte a que las mayores ventas se concentrarán hacia las empresas que oferten soluciones integradas como servicio. Los avances en los procesos de virtualización y las nuevas soluciones como servicio (Sistemas Cloud), apuntan hacia el mundo de Tecnología Centrada en Servicios. Los Datacenters, dotados de las tecnologías y personal altamente capacitado, para atender con mayor efectividad y eficiencia la creciente demanda, se presentan como la solución más apropiada en tiempo y costos.

Contacto Editorial

Adolfo Manaure

Director

Factum Comunicaciones

[email protected]

Cel: 0414-285.31.91

Fuente: idc.com.ve