Análisis de los pagos sin contacto en Latinoamérica

Miami, 11 de mayo de 2018 – Americas Market Intelligence (AMI), una de las más importantes empresas de inteligencia y estrategia de mercado para Latinoamérica, recién publicó un whitepaper que analiza el estado de los pagos sin contacto en América Latina.

• La tecnología sin contacto permite a los consumidores mostrar su tarjeta o dispositivo móvil sobre una terminal sin contacto, sin necesidad de pasar o insertar una tarjeta con chip, o en muchos casos, ingresar un NIP o contraseña.

• El análisis revela que la migración hacia las tarjetas sin contacto es la estrategia más competitiva para reducir el uso del efectivo y acelerar la adopción de las tecnologías de pago de próxima generación, como las móviles, wearables y otros dispositivos del internet de las cosas (IoT).

Encargado por Visa y titulado "El estado de los pagos sin contacto en Latinoamérica", el estudio de 40 páginas explora a profundidad los retos principales en torno a la adopción de los pagos sin contacto en la región.

Entre los hallazgos principales figuran:

• Los pagos sin contacto todavía están en una etapa inicial en Latinoamérica y menos del 1% de todo el volumen de las transacciones hechas con tarjetas presentes se están realizando con un método de pagos sin contactos

• Actualmente en la región, un valor de casi 1 billón (millón de millones) de dólares en compras minoristas se hacen con efectivo cada año… sin embargo, este gasto en efectivo es inaccesible para los bancos

• Las tarjetas sin contacto son el mejor método de pago para que los bancos puedan acceder a estas transacciones en efectivo, ya que ofrecen una experiencia de pago rápida, eficiente y segura

• Para hacer que la cantidad de pagos sin contacto aumente, la industria de pagos en Latinoamérica debe trabajar en conjunto para:

|

|

1. Emitir tarjetas de crédito y débito habilitadas para los pagos sin contacto.

2. Asegurar que se establezca una red muy eficiente de aceptación para los pagos sin contacto.

3. Capacitar y motivar adecuadamente a los comerciantes.

4. Educar a los consumidores sobre los beneficios y la utilidad de los pagos sin contacto.

• Si el ecosistema de pagos de Latinoamérica no se unifica en torno a los pagos sin contacto, los competidores podrían ingresar al mercado con un estándar alternativo -como los códigos QR- que podrían volver obsoleto al sistema POS y socavar a la infraestructura completa de pagos basados en POS de toda la región.

El estado de los pagos sin contacto en Latinoamérica está diseñado principalmente para educar a los profesionales de pagos y a las instituciones financieras sobre los pagos sin contacto.

"Los pagos sin contacto permiten una experiencia más rápida de pagos para sustituir al uso del efectivo y son la base de nuevos usos de pagos al combinar tokens, la biométrica, NFC y otras plataformas disponibles para mejorar la experiencia del usuario", dice Ricardo Tafur, Vicepresidente, Productos para Consumidores, de Visa América Latina y el Caribe.

Resumen Ejecutivo del reporte de AMI

A escala global, las transacciones con tarjeta presente están evolucionando hacia un entorno de pagos sin contacto.

En Australia, cerca del 90% de los pagos con tarjeta se realizan con una tarjeta sin contacto.

|

|

Alrededor del 50% del producto interno bruto (PIB) de China se procesa a través de códigos QR en dispositivos móviles.

En los Estados Unidos, Apple Pay representa cerca del 90% del total de pagos realizados con dispositivos móviles.

Y el Banco Central de Costa Rica ha estipulado que para el año 2019, todas las tarjetas de pago deberán estar habilitadas para realizar transacciones sin contacto.

No queda claro cuál es el factor de forma que dominará, pero sí es evidente la tendencia global hacia los pagos sin contacto.

En Latinoamérica, los pagos sin contacto aún están emergiendo. Pocos emisores han lanzado tarjetas de pagos sin contacto. Diversos bancos han desarrollado billeteras móviles sin contacto, pero la captación de usuarios es mínima. Por su parte, los códigos QR y los vestibles (wearables) están en etapas aún más tempranas de desarrollo.

Esto representa una oportunidad única y muy valiosa para la industria de pagos de Latinoamérica:

• converger en torno a una sola tecnología de pagos sin contacto y enviar un solo mensaje unificado a los comerciantes y a los consumidores por igual. Esto facilitará y acelerará la transición a un ecosistema de pagos sin contacto.

Y, en el caso de Latinoamérica, es crucial que esto suceda para que los bancos conserven su relevancia. Más de la mitad de los consumidores latinoamericanos están subbancarizados y hasta el 90% de los pagos realizados en comercios minoristas siguen siendo en efectivo. Para que los bancos puedan continuar creciendo, tienen que aprender a participar en espacios dominados por el efectivo.

En este whitepaper se postula que las tarjetas de pago sin contacto son un factor fundamental para lograr lo anterior.

Debido a su velocidad y eficiencia, los pagos sin contacto son más eficaces para las transacciones de alta frecuencia y bajo importe, donde el efectivo representa casi el 100% del gasto.

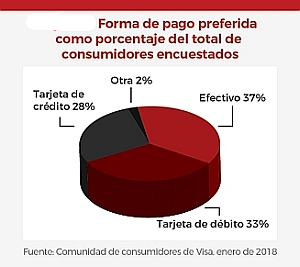

En el ámbito cultural, el efectivo es difícil de desbancar, ya que es -por mucho- la forma de pago preferida de los consumidores, además de que prácticamente ninguna otra forma de pago ofrece una mejor experiencia de usuario para las compras cotidianas.

Los pagos con tarjeta EMV son seguros pero lentos.

Las billeteras móviles requieren múltiples pasos y no ofrecen ninguna ventaja real sobre las tarjetas de crédito. Para que puedan competir con el efectivo, las formas de pago sin contacto deben ser no sólo seguras sino también rápidas y sencillas.

En América Latina, los emisores han adoptado rápidamente los pagos móviles de circuito cerrado (closed-loop), los cuales confunden a los consumidores y no ofrecen ningún valor agregado.

En cambio, deberían tratar de ofrecerles a sus clientes la mejor experiencia de usuario posible para todas sus formas de pago, lo cual incluye tanto tarjetas como dispositivos móviles.

La mejor manera de darles un empujoncito a los consumidores para que dejen de usar el efectivo como la principal forma de pago es un abordaje doble que adopte tarjetas de pago sin contacto y billeteras móviles interoperables.

Dado que la inclusión financiera es un tema tan difícil en la región, los bancos enfrentan la amenaza de la competencia externa, que podría hacer que se vuelvan obsoletos. Los pagos móviles en China han hecho justamente esto.

Si los bancos no protegen a sus comerciantes tradicionales de la competencia, no encuentran nuevas formas de atender a los comerciantes de larga cola ni mejoran la experiencia de usuario para los consumidores -todo esto de forma simultánea- corren el riesgo de perder relevancia en el cambiante panorama de pagos de la actualidad.

La experiencia global muestra que las tarjetas sin contacto representan la ruta de menor resistencia para competir contra el efectivo en transacciones de bajo importe. Al mismo tiempo, preservar la interoperabilidad a través de tarjetas sin contacto garantiza la compatibilidad con los sistemas depago internacionales, un elemento sumamente importante para cualquier economía. Estos se deben llevar a Latinoamérica, pero para lograrlo, se requiere de un esfuerzo coordinado por parte de emisores locales, adquirentes, comerciantes y redes de tarjetas.

El estado de los pagos sin contacto en Latinoamérica está disponible para descargarse gratuitamente en el sitio de AMI.

Sobre Americas Market Intelligence

Americas Market Intelligence (AMI) es la consultora líder en inteligencia de mercado y estrategia para Latinoamérica. Provee poderosos insights investigativos que las empresas pueden aprovechar para ser exitosas en una amplia gama de sectores en la región, entre ellos pagos, atención sanitaria, logística, minería, petróleo y gas, infraestructura, bienes para el consumidor y el sector industrial. Sus informes investigativos personalizados ofrecen nitidez basada en datos y una dirección estratégica de amplio alcance basada en fuentes expertas.

Acerca de Visa

Visa Inc. (NYSE: V) es la compañía líder mundial en pagos digitales. Nuestra misión es conectar al mundo por medio de la red de pagos más innovadora, confiable y segura, que habilita a las personas, a las empresas y a las economías para prosperar. Nuestra avanzada red de procesamiento global, VisaNet, proporciona pagos seguros y confiables en todo el mundo y es capaz de procesar más de 65,000 mensajes de transacción por segundo. La continua concentración de la compañía en la innovación es un catalizador para el rápido crecimiento del comercio conectado por medio de cualquier dispositivo, y el motor que impulsa la visión de un futuro sin efectivo para todos, en todo lugar. Mientras el mundo se mueve de lo análogo a lo digital, Visa aplica su marca, sus productos, su personal, su red y su escala a la tarea de moldear el nuevo futuro del comercio.

Fuente: usa.visa.com